资料图

全球经济前景不明,準备退休或已经退休的市民难免忧虑未来生活,做好退休后的理财规划格外重要。投资类别中,债券基金因稳定和低风险,一向被认为是退休投资选择之一。如果以100万元来计,退休人士该如何规划?购买债券基金,又如何在风险和增长之间取得平衡? 今日时报记者吕希蕴

在《经济学人》发表的2020年《全球生活成本调查》中,香港位列生活成本排行榜首。再看港人平均寿命,亦位于世界前列。谈及香港人退休年龄及退休后理财规划,美国万利理财控股有限公司亚太区总裁张佩仪说,高昂的生活开支及高企不下的通胀率,令香港市民很难做到早退休,一般情况下市民选择60岁到65岁退休。

一部分市民退休之后会选择买房收租,因为房产属于保值且低槓桿的投资,但买房收租需要投资者常常管理、维修、装修等,相比之下,张佩仪认为,购买债券基金是比较方便的投资。

退休人士宜增债券及基金佔比

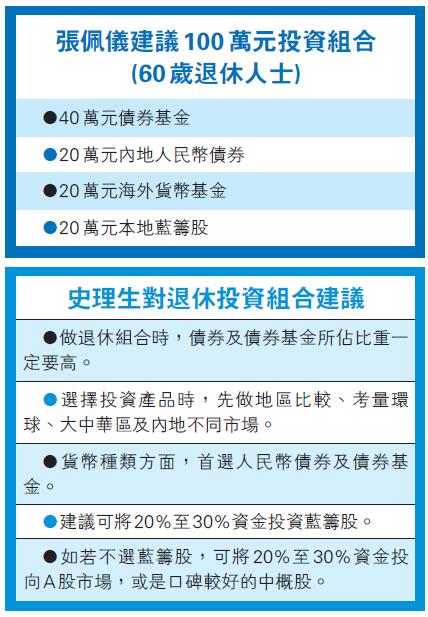

财富荣耀资产管理董事总经理史理生强调,退休人士做投资组合,首先要做地区性的比较,从环球、大中华区及内地等不同市场去考虑风险。

张佩仪亦认为,退休人士考虑投资组合时,应该注重稳定性及规避风险。她续称,不少客户在购买产品之后,只关注每个月的收益,并未留意自己选择的产品种类及风险,但其实在不同的阶段,随着风险的变化,债券基金的价格也是波动的。此外,部分退休人士缺少对投资组合的管理和调整。

张佩仪建议,退休人士可以考虑基金公司的保本基金,定额收入的债券风险较小,回报率一般在5%左右。具体操作方面,她认为最关键是要避免单一投资,做好组合投资。比起单一投资,组合投资的优点是可以分散风险,因此投资者选择产品时要考虑不同的市场和种类。在佔比上,她建议买债券及债券基金的比例约为80%,旨在符合退休人士稳定低风险的投资需求。

汇控取消派息凸显蓝筹未必可靠

假设一名60岁市民拿出100万元做退休后的投资组合,应该如何着手?张佩仪建议这样分配:20万元用于购买内地人民币债券、20万元购买海外货币基金、40万元购买债券基金、20万元购买本地蓝筹股。不过,她特别提到,蓝筹股虽然以往稳定及派高息,但汇控(005)今年在港不派息的事件,让投资者看到蓝筹股派息的不确定性。

至于以当中40万元的资金用以购买债券基金,主要是指购买高收益债券和环球债券。张佩仪认为,高收益债券可以选择新兴市场,因其风险虽大但回报率很高;至于环球债券基金,可以选择由各国政府发行的环球债券基金,理由是虽然这类产品利率低但稳定,综合考量就可起到风险平衡的作用。

锁定A股市场及中概股

史理生亦认为,退休投资的组合很关键,其中债券基金的比重一定要提高。货币选择方面,他认为人民币债券是退休人士理财首选。以前人们锺爱美元债券基金,但在现时经济情况下,他更看好人民币债券基金。从经济趋势而言,他预计未来中国内地经济会好过美国,也看好人民币汇率。此外,可以适当增加20%到30%的香港蓝筹股。如果不投资蓝筹股,也可将目光锁定A股市场,以及一些口碑较好的中概股。

针对退休人士在年龄、精力、理财水平及投资兴趣上的差异,张佩仪建议,有兴趣和能力的退休人士,可以利用退休后的时间加强学习,多与专业的顾问交流,学习做理财分析,不要盲目地随大流。当然,退休人士亦可选择专业人士帮忙,由基金经理帮助管理投资组合。

定期检讨投资组合

史理生又强调,目前环球经济动蕩,局势变化快,投资者要留意风险变化,必须定期查看自己所买的投资产品的表现和风险。至于入手的时机,他表示,低利率环境有利于做债券投资,目前债券的主要风险是未来几年内利率的变化,而作为退休投资的债券基金组合不适宜短线,建议做长线规划。张佩仪同样认为,低利息的环境适合买入债券基金。

下一篇::忧虑疫情反覆 港股料徘徊25500至26500点