本港信贷产品众多,当中包括汽车贷款、按揭、无抵押私人贷款、无抵押税务贷款及无抵押循环贷款等。虽然信用卡是大众比较喜欢的信贷产品,但环联报告分析,2016年第一季至2017年第一季期间,持有信用卡的消费者数目仅轻微上升0.9%,反而无抵押私人贷款与无抵押循环贷款渐渐成为受港人欢迎的信贷产品。今日时报记者 李映萱

经济差影响信用卡信贷

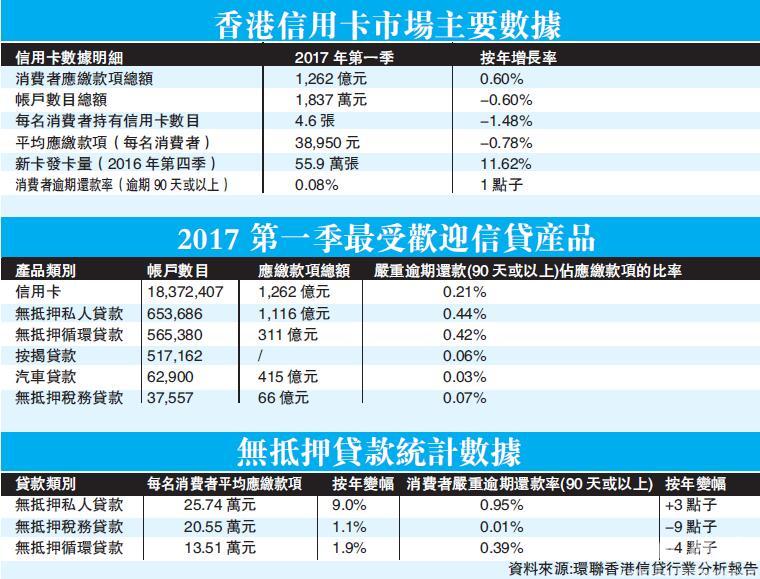

环联首度发表香港信贷行业分析报告,其中指出,在2016年第一季至2017第一季期间,持有信用卡的消费者数目变幅不大,仅轻微上升0.9%。

同时,信用卡应缴款项录得0.6%增长,升幅慢过通胀率。另外,金管局的数据显示,信用卡应收帐款总额在今年首季减少8.9%至3月底的1168亿元,也足以体现消费者并非以信用卡为获取信贷的工具。

对此,环联香港区研究及顾问部总监BrendanIeGrange表示,信用卡应缴款项与应收帐款总额增长缓慢,主要源于去年宏观经济无论利率、失业率及通胀均在低位徘徊。

中等风险消费群增长缺动力

「本港银行一向采取谨慎的风险管理策略,所以信用卡逾期还款率偏低,但也削弱了信用卡公司在中等风险消费群的业务增长机会。」BrendanIeGrange说道。

在环联报告中,若讨论起信用卡公司对于中等风险及次优消费者营销结果似乎有些不尽如人意。数据显示,在2016年第四季,中等风险及次优消费者中的新卡比率按年下跌7.5%,该批新卡的信用限额亦平均下降5.1%,新卡总发行量连续四季录得跌幅后,终于于2016年第四季重新上升。

信用额使用率去年跌约3%

不过,值得关注的是,信用卡公司还向风险较低的消费者提供更多回赠礼遇。这造就了信贷评级达超优级别的客户持有较多张信用卡,每人平均拥有4.8张,信用额总和达约28.66万元。

然而,这批消费者并不一定是信贷用家。超优级别客户的信用额使用率(即应缴款项与信用限额的比率)仅为5%,而优良及次优客户的使用率则分别为21%和46%。就整体市场而言,信用额使用率于去年下跌约3%。

对此,LeGrange表示,目前消费者虽然有多种方法获取信用卡,但使用率却停滞不前。消费者们似乎倾向选择信用卡以外的信贷产品满足其借贷需要。对信用卡公司而言,以上消费者行为,为提升业务利润带来挑战。

无抵押私人贷款来势汹汹

据了解,目前本港市场上有多种信贷产品。在环联报告中,虽然信用卡仍然是在2017年第一季最受欢迎的信贷产品,但无抵押私人贷款及无抵押循环贷款的受欢迎程度也在赶超信用卡。特别是无抵押私人贷款,在2017年首季更录得最大幅度的应缴款项增长。

报告显示,私人贷款总额按年上升4%,是现时信用卡贷款总额的88%。环联预测,若高增长趋势持续,私人贷款总额最快将于4年内超越信用卡贷款。随着贷款机构以低息吸引低风险客户,加上消费者对借贷观感愈趋正面,此情况预料很大机会出现。

LeGrange先生表示:「私人贷款总额的增长主要是由风险程度下降所带动,而非新增帐户的数目。当中,超优级别的消费者是风险最低及增长最快的客户群,他们申请私人贷款需求正在增加,而且获批款项较大。」

拆局解码

税贷对循环贷款呈负相关性

每年末季亦是税务贷款总额上升的高峰期,环联报告显示,在2016年第4季,税务贷款录得35亿元的增长。有关贷款的平均新增结算价值约21.42万元,较去年同期上升3.2%。

环联报告发现,随着税务贷款总额攀升,无抵押循环贷款的受欢迎程度因而下降。虽然无抵押循环贷款的总信贷限额按年上升6.2%,应缴款项总额仅录得0.7%的升幅,于无抵押循环贷款有应缴款项的消费者数目却于去年下跌2.2%。李映萱

下一篇::捕捉债券通受惠股 首选港交所与中银香港