市场继续聚焦环球贸易关係去向,先有中美关税问题,后有韩国半导体生产供应链或被日本干预等,全球主要股市自本月初借势调整,随后在低位徘徊,利好一众避险资产,尤其债市。

宏观来看,其实主要长息如美国十年国债孳息已自2018年10月开始反覆回落至今,后市还有进一步下行空间幺?

由于长息反映通胀前景,因此今文从推测通胀前景来观察长息未来走势。最直接先看货币供应。图一显示,美国广义货币供应增长领先通胀两年半,前者自2016年开始回落,虽然近月反弹但仍在近5年的低位,按红箭预示,料美国通胀在未来两年多有明显下行压力。

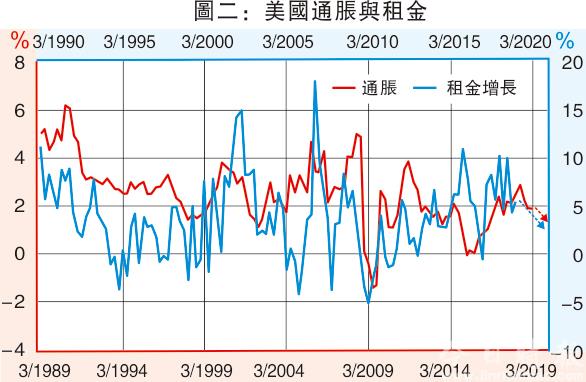

再看佔美国通胀最大比重的租金。图二显示,美国租金增长滞后通胀一年,无前瞻性。然而美国楼价增长领先租金增长约七季,前者自去年第二季开始收缩,由此可推测租金增长在未来三季放缓(蓝箭),再而估计美国通胀至少在明年第一季前有下行压力(红箭)。 结果与图一得出的结论脗合。

另外可参考菲腊普斯曲线,按理论通胀与失业率呈反比,而图三显示,美国失业率按年变动与通胀呈反比,前者领先后者约一季。目前美国已经处于全民就业,初步估计失业率下行空间有限。然而再参考美国零售销售增长在近5年平均值徘徊,非农职位按年增长回落等,其实失业率反而在短期内很有可能回升。由此推断,美国通胀没有明显上升压力。

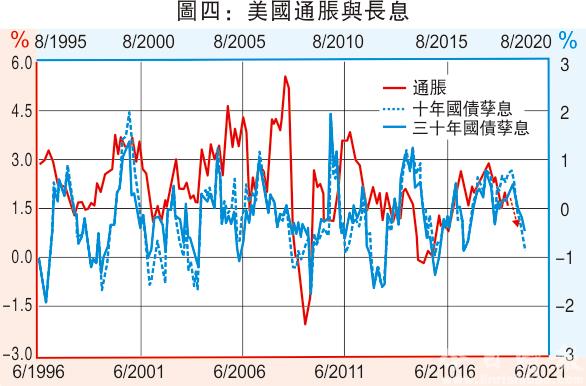

最后,把通胀对上美国长息数据得出图四,可见其实长息(如十年及三十年国债孳息)领先通胀10个月,而其走势自去年第四季开始回落。按红箭预示,通胀将继续下行,结果与上述三图得出的结论一致。再重看图一,货币供应增长可预示两年半后的通胀,那幺对上图四,其实也可推测长息应至少在2022前继续反覆下行。综合可见,美国长息跌势中线难止,债市今年内仍受投资者欢迎。

交通银行香港分行环球金融市场部 袁沛仪

下一篇::中国续彰显币策定力