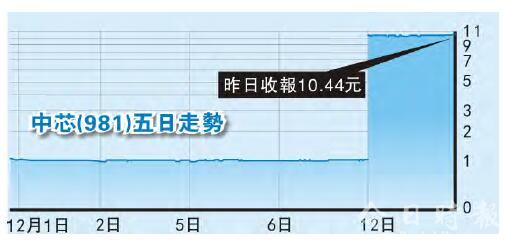

大市牛皮,市场气氛冷淡,反而造就基金大户入货机会,其中中芯国际(981,临时编号:2920)2015年全年业绩录得年收入2,236.4百万美元,与2014年1,970.0百万美元收入相比,增长了13.5%,主要由于2015年晶圆付运量增加,其中包括中国客户销售收入的大幅增长。上周一(5日)集团获紫光集团在市场上增持5000万股份,平均价每股1元,涉5000万元。增持后,其持股比例由6.95%升至7.07%。

晶片需求持续增加

紫光集团目前是继大唐电信科技产业控股及国家积体电路产业投资基金股份后中芯第三大股东。集团近年积极励精图治,业绩也逐渐改善,今年第3季,集团整体产能使用率高达97.2%。早前,中芯主要指纹辨识别晶片客户FingerprintCards(FPC)调低2016年收入指引,并预期2017年首季收入也会受压。笔者认为,由于相关定单已缴付,在未来更多电子产品推动指纹辨识技术的预期下,晶片需求持续增加,能够抵销相关负面影响。

为配合未来业务发展,中芯正计划扩大北京B1生产线,由第3季的39000产能,增至年底的45000,而北京B2生产线也将由上季的15500增至末季的18000,令这两条生产线的最大产能分别增至50000及35000。参考麦格理发表报告,该行对中芯目前的管理层充满信心。该行认为,中芯即使有FPC的疲弱收入指引下,公司今年第4季度及明年首季的前景仍可保持不变。随着集团明年持续扩展北京合营的产能,将有利支持集团明年收入增长,前景仍可看高一线。

下一篇::布局2017跌蕩中寻低位