本周大市出现调整,恒指自周初高位25838点开始回落,一度跌至25200点,创5月底以来低位。总结全周,恒指跌424点或1.65%。恒指本月波幅明显扩大,周二单日一度下跌超过500点,主要受股王腾讯(700)下跌影响。近日腾讯股价已明显回稳,加上内地经济数据转好,相信港股急跌机会不大,不过投资者仍需关注朝鲜地缘政治风险以及美缩表计划。

目前腾讯旗下的《王者荣耀》已成为全球最吸金手游,其玩家已超过2亿人,更一度创下月流水30亿元(人民币,下同)、日活跃用户数超过8000万人、皮肤日流水1.5亿元等纪录,已成为腾讯业绩增长的主要动力。因此,当周一晚人民网发表文章,批评《王者荣耀》正向社会不断释放负能量,需对其加强监管时,市场恐慌情绪迅速升温,拖累腾讯市值单日蒸发逾1000亿港元。事后腾讯迅速作出应对措施,同时获多间大行力撑,相信该事件继续发酵机会不大。

数据方面,本周公布的中国6月财新制造业PMI为50.4,高于预期的49.8及前值49.6,重返枯荣线上方,主要源于新订单加速增长。中国6月财新服务业PMI为51.6,随低于前值52.8,但仍处于扩张状态。PMI数据显示中国经济仍保持温和复苏趋势,有利提升投资者信心。不过,近日朝鲜成功试射洲际导弹,令地缘局势紧张情况加剧,投资者也需注意风险。

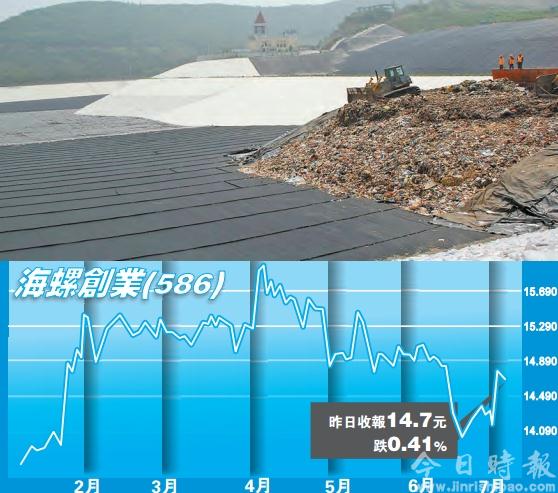

增长能见度高海螺创业值博

本周笔者推介海螺创业(586),因其为节能环保解决方案的综合供应商,手头项目充足,固废及危废处理业务前景吸引,值得留意。截至2016年12月底止全年业绩,集团收入按年下跌1.2%至20.32亿元,毛利率上升1.2个百分点至39.2%,纯利按年上升1.9%至19.81亿元。期内,集团新签15个环保项目,包括6个炉排炉垃圾发电项目及9个固废及危废处理项目。去年集团有7个在建及1个已建成投产炉排炉垃圾发电项目,已建成项目年处理能力约为10万吨,已签约在建及待建项目年处理能力约为146万吨。此外,固废及危废处理业务去年收入虽仅为6198万元,但毛利率高达78%,目前已签约在建及待建项目年处理能力约为150万吨,增长前景佳。此外,集团也积极拓展海外市场,去年取得余热发电订单12份,其中海外订单10份,包括多个东南亚国家如印尼、泰国和越南等。集团在建及待建项目众多,增长能见度高,加上联营公司安徽海螺水泥股份(914)今年首季业绩增长强劲,盈利前景吸引,投资者不妨在14.5元附近买入,目标价18.0元,止蚀位13.0元。

何天仲(笔者为证监会持牌人士)

下一篇::电子游戏利钱丰厚