留意腾讯各业务贡献分布

腾讯公布今年首季季绩,期内纯利144.76亿元(人民币,下同),按年增加58%,胜过巿场预期130亿元纯利。期内收入录495.52亿元,较同期上升55%,投资者值得留意腾讯各项业务贡献分布,藉此可了解其发展增长重点及投资价值所在。

增值服务为主要盈利来源,首季录351.08亿元,按年增加40.6%,但占收入总额份比则由78%降至71%。当中云服务收入总额份比由7%升至15%,可见公司除致力巩固游戏业务收入外,更大力拓展将成为未来巿场增长重点的云服务业务。

至于网络游戏方面,亦不难发现公司客群户逐步转移的趋势。于个人电脑客户端方面,虽然录得收入141亿元、仍较智能手机游戏客户所录得之129亿元多,但以增长而言,前者之金额增长只得24%,相对后者录得57%之急速增长,可预期手机业务或将成未来收入重要来源。

虽然腾讯多项业务指标均带来喜讯,但另一边厢,其收入成本上升导致毛利放缓,则经常为人诟病。期内,集团收入成本总额录241.09亿元,按年增加近八成,其中包括游戏业务分类的增值服务,成本大增六成、至137.17亿元,毛利率亦由65.6%降至60.9%,而网络广告之毛率则由43.7%跌至34.8%。

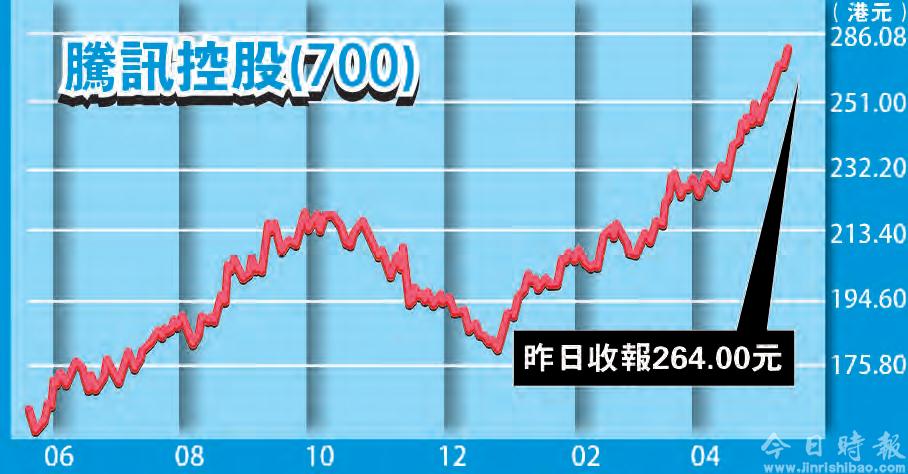

250元附近买腾讯

腾讯股价有基本因素支持,加上瑞声(2018)的帐项及公司架构受质疑,以及昨天多只科网股急挫,令投资者对腾讯的信心更大,股价调整即有资金入巿,令股价跌幅有限,但面对短期个别科网股急挫,腾讯亦难免有调整,建议仍以250元附近作为买入机会。

财经评论员 熊丽萍

腾讯首季业绩胜预期

下一篇::欧霸盃的投资启示