【今日时报网讯】3月业绩期,在港上市公司2016年成绩单纷纷出炉。其中,游戏研发企业IGG(799)昨日以68%的高毛利率以及75.01%的高纯利增长吸引市场注意,带动游戏板块吸引市场目光。加之考虑到当局在今年的政府工作报告中督促内地三大运营商降低电信服务成本,料互联网内容消费将可受惠,市场普遍看好个别内地游戏开发企业的发展前景,推荐IGG及博雅互动(434)。今日时报记者王理琪

据2016年全球移动游戏产业白皮书报告显示,2016年中国游戏产业收入将超100亿美元,较2015年的71亿美元增长41%。受惠内地移动硬件的普及及电讯行业的发展,游戏产业于近些年增长迅猛,加之其强大的变现能力及高毛利率,令一些互联网大佬,如腾讯(700)、网易亦将游戏板块业务视为集团的「中流砥柱」。

IGG黑马跑出博眼球

在今年的业绩会上,一只「黑马」游戏企业IGG脱颖而出,靓丽的业绩表现博尽人们眼球。IGG去年赚7261.6万美元,按年升75.01%;营业额达到3.22亿美元,升59.02%;毛利2.19亿美元,升55.76%,毛利率更达68%。业绩会上,公司管理层表示今年将推出6款新游戏,而正在开发中的游戏至少有15款,并指毛利率或会下跌,但由于手机收入上升,预期净利润率将由去年22%上升至30%。

IGG作为一家游戏开发企业,专注于其擅长的策略类游戏,定位清晰,特点鲜明,加之其全球布局,这些共同构成了该公司的核心竞争力。其中,公司明星产品《王国纪元》在为去年盈利带来巨大贡献外,预期今年仍具有高潜力,其ARPU(每用户平均收入)值在2016年底接近7.5美元,对比公司过去的旗舰产品《城堡争霸》1至1.3美元的ARPU值为高,优势明显。市场认为,随着《王国纪元》在全球範围的推广,2017年的月活用户数将继续提升,仍将为盈利增长带来贡献。

此外,公司在2016年游戏开发企业中内地排名位列第四,紧随腾讯、网易及智明星通之后,全球排名位列27。综合市场意见,该股目标价上望13元,估值15倍。目前涨势汹汹,估价已在52周高位。

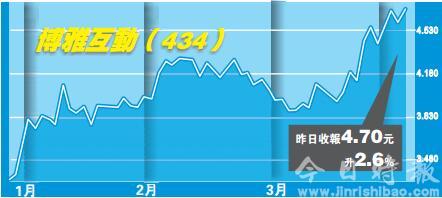

博雅互动盈喜有看头

如果说IGG现今估价已被炒起,值博率或许为低,那幺不妨给予同类股份博雅互动多些关注。该公司上月发布盈喜预告,撇除2015年录得的出售股权之一次性收益,预计2016年止年度利润按年上涨30%左右,主要由于公司成功推行成本费用控制政策及支付渠道的优化,降低成本费用所致。而从近日来看,市场对该股炒热气氛愈发热烈,从目前股价来看,仍有向上空间。

博雅互动同IGG一样,有自己专注开发的游戏品种,其为内地棋牌类游戏的主要开发商和运营商,如《德州扑克》、《斗地主》、《麻将》、《象棋》及《虫虫特工队》。该公司曾在2014年3月获得「福布斯最佳潜力企业」排名第一。

下一篇::中播研发车联网标准 捕捉一带一路机遇