春节休市前一周,纸业股蓬勃发展。受惠于行业供求关係持续改善,去年第四季集装箱板价格大幅上涨,以集装箱板为主要业务的龙头纸业股去年盈利被普遍看好。个股推荐玖龙纸业(2689)与理文造纸(2314)。今日时报记者 王理琪

在过去的2016年裏,内地纸业供求关係重新平衡,龙头造纸公司议价能力不断增强,加之集装箱板同旧瓦楞箱(OCC)价格持续上涨,龙头纸业股从中受惠。上月23日,随玖龙纸业发盈喜报告,当日股价升近8%,创逾五年半新高,更带动纸业板块集体上升,其中理文造纸、晨鸣纸业(1812)、阳光纸业(2002)等升幅2%至4%不等。

玖龙纸业:内地最大造纸商

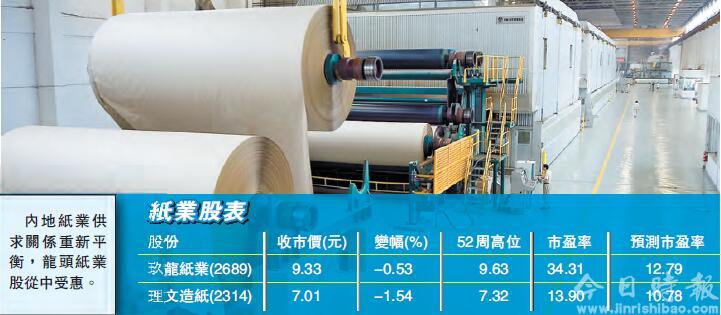

纸业板块中的龙头股当属玖龙纸业、理文造纸。玖龙纸业上月发盈喜预告,优于市场预期,当日股价大涨。报告表示,倘撇除经营和融资活动的汇兑亏损(扣除税项),预期截至去年12月底止六个月盈利,将较2015年同期增长不低于45%,主要由于期内的销售收入录稳步增长所致。集团并表示,期内集团汇兑亏损预期较2015年同期大幅下降。

摩根大通随即发报告指玖龙纸业发盈喜,盈利情况较该行预期的高出27%。摩通并认为公司盈利能力上升趋势将延续到整个2017财年,直至有象显示产能增加为止(该行预期最快2018财年才出现)。摩通将玖纸目标价由11.3元上调至11.8元,维持「增持」投资评级。摩根士丹利亦给予玖纸评级「增持」,目标价9.2元。

玖龙纸业是内地最大箱板原纸产品生产商,及全球最大箱板原纸产品生产商之一。集团主要生产卡纸种类包括牛卡纸、环保牛卡纸及白面牛卡纸、高强瓦楞芯纸及涂布灰底白板纸,亦有生产本色木浆以供製造卡纸。该股于2006年于香港主板挂牌上市,当时招股价为3.4元,去年受内地纸业产能过剩影响,股价一度触底,惟今年经过行业整合、供求关係改善,作为内地最大造纸商,首先受惠,盈喜发出,更创逾五年半新高;由目前情况看,2017年玖龙纸业仍有盈利扩大空间,不妨趁股价调整时入手。

理文造纸:越南投资建厂毛利高

继玖纸之后,理文造纸为内地第二大箱板纸生产商,去年半年报中录得好成绩,纯利增27.7%至14.3亿元,高于市场预期;每吨纸净利润可达536元,在同行业中属于高水平。

近日摩根大通发表报告指,玖龙纸业盈喜预告会对理文造纸有所支持,认为理文造纸可以展示出强大的成本控制能力,并拥有提价能力,因此乐见其下半年的盈利上升趋势。该行将理文造纸2016财年的销售及盈利预测上调0.5%及5.1%,以反映利润率上升,相信集团作为内地第二大箱板纸生产商,将受惠于正在改善的市场。该行将集团目标价由10.3元上调至10.8元,相当于11倍预测市盈率,给予「增持」评级。同时,在去年12月高盛选出的受惠人民币贬值中资股「赢家」名单中,理文造纸亦赫然在列。

值得注意的是,公司于近年积极扩展海外包装纸市场,已于越南投资兴建造纸厂,预计年产量将达40万吨,产品售价将较内地生产的纸张高15%,加上原材料价格持续下跌,将有利集团毛利率改善。

炒股心得:买股票买的是触底回升期

对于纸业股,笔者曾于去年8月看到行业已经触底,未来将是回升态势,于8月18日报道中便推荐玖龙纸业与理文造纸两只龙头股;其后玖纸于9月调整后触一个月低位,彼时股价4.91元,于此价位入手持仓至盈喜日获利接近一倍。

寻股如寻宝,翻倍收益率的机会更是可遇不可求,这不仅需要有心,更需要看到行业是否正在从阴霾中走出,即是否已进入触底回升周期。若是寻得如此行业,便是绝佳机会,下一步便是挑选板块之中的龙头股,再选一个合适的进场位,临近业绩期,获得丰厚盈利不敢说百分之百,八、九成的把握总是有的。王理琪

下一篇::资金将重回新兴市场