12月14日,星期一,农曆十月三十。早盘A股三大指数走出震蕩盘升走势,创业板表现更为强势,涨幅超过1%。总体上,个股跌多涨少,有色、煤炭集体大跌,赚钱效应较差。

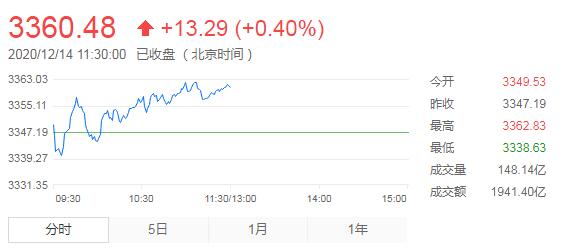

截止午间收盘,沪指涨0.4%,报3360.48点,深成指涨0.55%,报13629.39点,创业板指涨1.04%,报2715.76点。两市成交额约4400亿元;北上资金小幅净流入。两市44股涨停,21股跌停。

从盘面上看,光伏、医美、白酒板块涨幅居前,煤炭、钢铁、採掘板块跌幅居前。

消息面上,国家统计局数据显示,11月70大中城市中有36城新建商品住宅价格环比上涨,10月为45城;环比看,济宁涨幅1.2%领跑,北上广深分别跌0.1%、持平、涨0.9%、持平;国内成品油本计价周期以来,由于国际原油价格维持高位盘整,国内成品油参考的原油变化率始终在正值範围内波动。在此背景下,机构预计,本轮成品油零售限价有望再次上调,若此次落实,将是本年度内的首个「三连涨」。

机构看盘

山西证券:沪指将继续在3170-3450震蕩,A股整体仍处于估值中值回归通道之中。临近年终市场波动较大,但价值股的配置优势仍在。我们维持此前的判断,价值股调整之后仍有行情。

兴证策略:把握两条主线1)复苏主线,上游价格涨,中有补库存,关注化工、工业金属、机械及器械、纺织链、家电、轻工等。2)下游服务业, 2020 年受损,2021 年受益的服务业,金融、餐饮旅游、航空方向。

粤开证券:技术面来看,沪指下方具备60日和120日均线双重支撑,继续大幅调整的空间较为有限,短期或以震蕩整固的形势消化上方风险,若后续量能配合释放,大盘有望企稳回升。配置方向:关注需求侧改革、产业链自主可控、新能源三条主线。

华泰策略:上周顺周期板块、涨价主线内部结构分化,蕴含着产能变量不同背景下的投资逻辑差异。在行业配置上,维持12月大金融+时点性机会的建议,对金融地产的排序为银行>保险>券商>地产,中线以大宗为盾、以制造为矛。

国盛证券:继续看好跨年行情,趁着调整积极布局三条战线。关注政策和风险偏好驱动的新能源、半导体、军工等板块。景气角度:关注新能源、家电、汽车等板块。全球经济共振复苏推动的有色、机械、石油、石化等板块。

招商证券:未来阶段建议继续关注顺周期板块的投资机会,布局出口链,并关注需求侧改革、产业链供应链自主可控等带来的中长期投资机会。

巨丰投顾认为目前跨年行情已经展开,宏观经济向好是股市最大的支撑,而流动性和市场情绪则对行情有所制约。近期盘面上板块轮动频繁,热点持续性不佳。周五A股高开低走,延续调整走势,煤炭、酿酒、农牧饲渔等相对活跃,安防设备、电子元件、电子信息、软件服务等科技股大幅回调,文化传媒、有色、化工等出现较大幅度下跌。市场高位震蕩,建议投资者把握板块轮动机会,短线科技股的反弹(芯片、半导体、5G等)步入尾声,中线逢低关注周期股(镍、钴、铝、锂、稀土永磁)及低估蓝筹股(银行、保险、券商)。

和信投顾,从宏观上来看市场并未有实质性利空出现,也不存在结构性风险,造成本次下跌的根本原因在于市场自身的矛盾。前一轮反弹本身就基础不稳,只是资金借着利好消息搞投机性炒作,主力机构抱团老白马忙着高位兑现提升年度业绩,游资则乘机爆炒小盘妖股,导致价值失衡局部泡沫膨胀,主要标的缺乏长线资金跟进,炸雷只是时间问题,我们近期已经多次提示改风险。另一方面,仁东控股(13.760, -1.53, -10.01%)惨案又刺激监管再次出手打击庄股,甚至牵出了一连串场外配资与虚拟盘的资本大佬,强力震慑了游资的气焰,但一定程度上降低了市场的风险偏好,叠加年度银行结算压力资金面偏紧的影响,因此可以看出本次调整其实很合理,是对前期病态冲高的修复。建议投资者战略性布局券商、银行、地产、大宗商品为主的核心资产,短期可适当参与数字货币、国防军工、医疗器械、汽车产业链的交易性机会。

下一篇::国际化程度持续提升 外资佔A股流通市值的4.63%