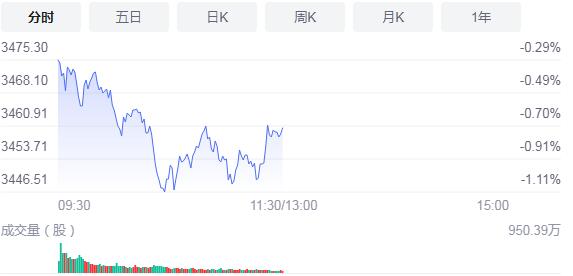

8月19日,星期四,农曆七月十二日。今日早盘,A股三大指数开盘涨跌不一。上证指数小腹低开后,震蕩下行,一度跌逾1%;而深成指和创业板指则略微高开后,围绕红盘位置走出震蕩行情。板块个股方面,军工股、数字货币、在线教育股活跃。值得关注的是,今日科创50指数大涨2.45%。

截止午间收盘,沪指跌0.71%,报3460.38点,深成指涨0.07%,报14463.64点,创业板指涨0.72%,报3271.79点。沪深两市合计成交额7660.8亿元,北向资金实际净流出76.07亿元。两市44股涨停,15股跌停(含ST股)。

消息面上,据中国钢铁工业协会官网8月19日消息,7月份,国内粗钢产量环比大幅减少,钢材价格止跌回升,其中第一周由降转升,后三周持续环比上升。进入8月份以来,钢材价格趋于平稳,总体呈小幅波动走势;

国家能源局数据显示,2021年7月新纳入国家财政补贴规模户用光伏项目总装机容量为175.93万千瓦。截至2021年7月底,全国累计纳入2021年国家财政补贴规模户用光伏项目装机容量为766.14万千瓦。

机构看盘

东吴证券:后市来看,周三两市依靠大金融板块的活跃展开修复行情,短期仍需观察券商板块的表现,一旦券商板块突然熄火,意味着短期市场的调整仍未结束,中期沪综指大概率将在 3300~3550点範围进行箱体震蕩。中报窗口期市场也从成长性逻辑切换到盈利驱动,绩优股有望迎来补涨机会,建议投资者适当关注中报绩优标的。

国盛证券:周二两市指数虽然大跌,周三迎来修复,在市场量能维持万亿水平的情况下,指数向下调整空间有限,大概率继续维持震蕩格局。操作上,当前指数呈沪强深弱格局,与前期的沪弱深强相反,表明高景气度的锂电池、医药、光伏等板块或仍有调整需求,市场风格处于切换阶段。另外后市行情大概率继续维持板块轮动节奏,只是轮动的板块出现了变化,宜轻指数重个股,对于已经处于高位的锂电池、半导体等板块需谨慎参与,而对于军工、证券、银行等板块或可择机低吸参与。

中国银河证券:A股8月份市场具有较大增长空间,目前热门板块的核心逻辑主要是政策驱动叠加良好业绩预期。在热点轮动快,市场分化大的时期,建议关注未来景气度高,具有长期确定性的板块,如半导体、新能源等,逢跌择时买入。

万和证券:近期市场始终受到三方面的困扰,一是经济增长动力;二是流动性;三是政策。任何一点出现变换都有可能对市场带来情绪上的波动,730政治局会以后市场观望情绪缓解,但由于德尔塔病毒的全球蔓延,市场不确定性再度上升。当前从通胀及社融数据来看,对流动性带来一定的压力,我们判断其扰动因素主要是短期影响,因此中长期来看,流动性及通胀均不必过度悲观。我们认为当前市场主要逻辑未变,仍是盈利推动,但短期扰动因素为消除将继续保持震蕩。行业方面可关注机械设备、医药生物、电子。

渤海证券:在高景气赛道大幅回调后,市场分歧或将到来,业绩预期的稳定性和能否跌出性价比将决定部分高景气赛道的未来走向。行业配置方面,重点关注高端製造板块,以及周期领域中供需格局良好的化工子板块。主题性机会方面,可关注军工以及包括 5G、智能驾驶在内的科技板块。

华金证券:持续关注军工、碳中和和自主可控科技板块。国际疫情再度升级,而国内措施得力,明显可控,海内外流动性预期同步趋向于改善,这为当前行情重回慢牛走势创造较好的内外部条件;从中报来看,A股上市公司业绩普遍符合预期甚至超预期,建议继续结合中期业绩增长预期,自下而上关注质优且估值相对匹配的个股,在行业方面则重点关注业绩增长确定同时具备高弹性的军工、电子、有色、化工、券商等板块。

下一篇::【开市焦点】港股持续偏软 恒指开报25241点跌75点