交通银行香港分行环球金融市场部 刘振业

美国12月加息几无悬念,问题只是来年加息幅度如何。无他,大家都知过去几年耶伦的鸽老妈性格已令加息周期严重落后,而特朗普上任会否逼耶伦加息呢?以其信口开河的作风,笔者姑且观望。

不过,笔者仍然相信,就算如何人治,联储局的加息态度终归都要基于现实的经济情况。笔者早已讲过,美国经济增长正在下行。如是者,来年加息步伐会比这两年快?实在难以相信。

失业率似已在底部

联储局考虑会否加息的其中一个重要因素是就业市场状况。简单而言,失业率愈低,联储局加息加得愈舒服。联储局的长期失业率目标是4.8%,亦有官员讲过美国全民就业时的失业率是4.7%左右,但去年联储局就在失业率5%时才加息?有点太迟吧。

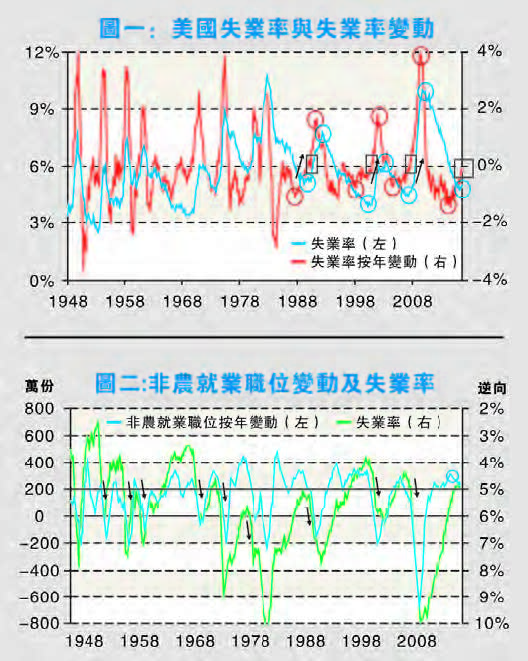

迟加息所引发的问题就是联储局须考虑应否追回加息步伐,但根据现时美国就业情况,已可判断联储局难以这样做。图一见到,近半世纪来,一般人只直接看失业率来判断就业形势,但笔者今次就以失业率的按年变动来看看与失业率的关系,结果发现近廿多年来,失业率的按年变动稍领先失业率大约年半至两年左右(看图一红圈及蓝圈),而近年失业率的按年变动在2014年10月见底。依照过往廿多年经验的年半至两年后失业率会见底,现时失业率似乎已在底部。

其实今年初,笔者已使用美国不同州份的失业率变化来得出相若的结论,但问题只是失业率见底不代表会立即回升,可能会在底部持续整固。如果以今年5月的失业率底部4.7%作标準,那可能明年以至后年失业率才会回升,意味来年联储局的加息步伐不如想像中慢。

留意一点,再看看图一,图中见到每当失业率按年变动重回零线以上时(即今年失业率高于去年同期失业率),失业率便会出现明显的升幅;而图中已见失业率按年变动与零线只有咫尺之差。亦即是,就算失业率在未来一年维持在5%左右,按年变动都已重回零线以上,反映2017年失业率将会随时见底回升。

非农变动预示失业率回升

有没有原因可支持失业率回升的说法呢?笔者在本栏已反覆讨论过美国消费市道与经济的情况,不赘。此外,笔者今次也尝试使用为人熟悉的非农就业职位的按年变动来看看失业率情况。图二见到,计算非农就业职位的按年变动亦稍领先失业率,例如1990年至今非农就业职位的按年变动领先失业率一年左右,而近半世纪以来两者方向都大有关系。由此可见,若2015年1月所见的非农就业职位的按年变动是已见顶的话,明年初就是失业率见底回升之时。

比起图一,图二对预测失业率回升的準确性亦颇高。图二见到每当非农就业职位的按年变动持续下滑并跌穿200万份,1948年至今都见失业率将由跌转升,而现时非农就业已由2015年高峰按年新增约310万份跌至230万份左右。只要再跌30多万份,失业率几可肯定见底回升。

就业市场增长已见顶,耶伦会怎样做?特朗普真的会威逼联储局追回以往落后的加息步伐吗?似乎就业形势就说明不许可了。

下一篇::“摆渡车险撞飞机”事件,谁说了假话