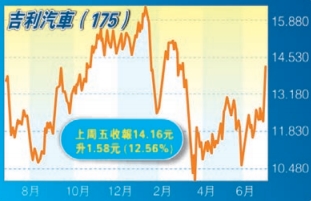

从2019年年初起,吉利汽车(175)多次下试10元支持位,但屡屡获买盘吸纳,形成一个强而有力的底部,今年以来,集团股价明显地在10元至13元之间储力,上周五一举升破,相信13元已成重要支撑位,后市可逐步向上。

由于市场预计中国乘用车零售销售于今年第三季可按年回升11%至502万辆,而预料第四季可回升10%至632万辆,并估计明年销售可回升13%至2200万辆,令一众汽车股也出现不同程度的攀升。

多项利好因素

基于对全球电动车需求趋势,笔者较喜欢吉利,其Volvo与Google母企Alphabet自动驾驶业务Waymo的全新纯电车平台所製造Level 4驾驶标準,相信在内地销售前景强劲,对领克明年纯利预测35亿元(人民币,下同);其次是预料吉利与Volvo进一步整合,可降低吉利汽车2021年至2023年销货成本,以及每年研发成本约22亿至40亿元,从而提振纯利;料受惠第三季及第四季内地乘用车市场销售增长等。

国家财政部等五部门发布汽车行业「双积分」新政,「双积分」是指平均燃油消耗量积分和新能源汽车积分。双积分管理就是政府要求汽车企业所卖出的所有车型的平均燃油消耗量必须达到一个节能标準,如果达不到这一标準,企业就必须生产新能源汽车,以新能源汽车积分来抵销平均燃油消耗高出的部分。

此次修改后的「双积分」新政明确2021至2023年新能源汽车积分比例分别为14%、16%、18%。同时,新政还进一步加大对汽车节能减排支持政策範围和力度,增加引导传统乘用车节能的措施。

吉利股价有望进一步上升,投资者可于13.5港元左右买入,短线目标15.5港元。

高宝集团证券执行董事 李慧芬

(逢周一刊出)

下一篇::【计出新角度】实事求是的内地经济发展