人行发布《关于新发放商业性个人住房带来利率调整的公告》,有以下几点变化:其一,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基準加点形成。其二,借款人可与银行业金融机构协商约定利率重定价周期,重定价周期最短为1年。其三,首套房贷利率不得低于相应期限LPR,二套不低于LPR加60个基点。其四,根据当地房地产市场形势变化,各省确定辖区内首套和二套房贷利率加点下限,各银行业金融机构继而确定每笔贷款的具体加点数值。其五,商业用房贷款利率不低于相应期限LPR加60个基点,公积金购房贷款利率暂不调整。个人房贷利率新的定价机制对房地产市场又有什幺影响?

楼市或将持续转冷

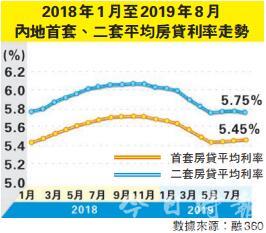

近年来,银行信贷资金「脱实向虚」,实体经济融资难、融资贵,金融服务业、房地产业等虚拟经济却迅速膨胀,加剧资产价格泡沫风险。而在资产荒的大背景下,房地产市场更是成为资金逐利的重要领域,大量社会闲置资本蜂涌进入,助推房价上涨预期。我们认为儘管未来贷款利率形成机制进一步市场化、调整常态化,考虑到金融支持实体经济和解决民营、小微企业的融资难和融资贵难题,以及外围经济体普遍「降息」的现实,内地LPR利率中枢极大可能会进一步下移,但房地产业「房住不炒」的基调不变、居民槓桿率和负债率不能继续上升的原则要求,房地产信贷仍将偏紧,房贷利率恐将易涨难跌,赋予各银行「加基点」的自由裁量权也必将受到「房住不炒」的政策约束,而不能「逐利而为」,未来仍有进一步提升可能。不过,引导资金「脱虚入实」并非一蹴而就的过程,尤其是银行普遍出于「趋利避害」的资金安全性考虑,房贷历来都是争抢的蛋糕。新的贷款利率形成机制能否达到预期目的,即在解决实体经济融资困难而非引水暗流进房地产市场,实际执行情况还取决于后期的资金流向监管,抑制银行业的内在冲动,谨防违规信贷资金流向房地产市场。

近期,融资环境持续收紧,企业信託、海外融资渠道受限,房贷利率再次步入上行通道,中央政治局会议更是首提不将房地产作为短期刺激经济的手段。展望未来,我们认为房地产信贷政策适度收紧,且恐将执行窗口指导。一方面,房企融资收紧常态化,且有越演越烈之势。另一方面,居民房贷业务大幅缩量,短期内房贷利率大概率将继续向上调整。值得一提的是,区别于降準、降息等集中式调控,下一阶段房地产信贷政策将转向精準化调控,意即各省市商业银行将依据房地产市场形势变化、银行业信贷资金松紧程度等多方面因素,自主确定各省市房地产行业的实际授信额度以及相应的房贷利率。鑒于当下房地产市场正加速转冷,供需压力进一步加剧,市场观望情绪愈加浓重。随前期积压的市场需求陆续释放完毕,后续置业需求明显不济,部分城市甚至开始出现需求断层的极端现象。受制于信贷政策适度收紧,房地产市场或将持续转冷,预计短期成交量大概率将继续走弱。

易居(中国)企业集团研究总监 洪圣奇

(逢周二刊出)

下一篇::若企稳26200水平 恒指有望上闯二万七