美股表现向下,企业业绩逊预期,加上地缘政局不明朗,市场避险情绪升温,资金流入金市及债市避险,金价连升多日,美国十年期债息跌穿2.2厘水平,油价则轻微偏软。内地股市下滑,市场忧虑货币环境偏紧,影响资金面情况。港股跟随外围向下,恒指失守24000点支持,外围走势近日较为波动,指数或有机会进一步下试23500点附近水平,反弹阻力在24300点左右位置。

国家统计局公布3月份居民消费价格指数(CPI)同比上涨0.9%,略低于市场预期;工业生产者出厂价格指数(PPI)同比上涨7.6%,符合市场预期。国家统计局指,CPI同比上涨主要受非食品价格影响,其中医疗保健、居住、教育文化和娱乐、交通和通信价格同比上涨2%至5.3%,PPI同比涨幅则在连续5个月扩大后开始回落。内地经济表现持续回暖,货币政策将维持中性偏紧,虽然PPI连续第7个月同比正增长,但由于重点行业同比价格上涨态势有所缓和,预计PPI升势或已见顶,导致CPI继续升温的机会不大。

内地汽车销量有望回升

人行日前公布第一季内地人民币信贷数据,当中狭义货币(M1)和广义货币(M2)均不及预期。其中,M2增速回落至10.6%,为2016年7月以来最低;新增人民币贷款下降13%,创4个月新低;另一方面,3月份社会融资规模却急增84.7%至2.12万亿元人民币,远高于市场预期的1.5万亿元人民币。人行表示M2增速平稳回落主要原因有四:一是基数原因;二是商业银行表内资金对资管产品的投资规模有所收缩;三是商业银行债券投资规模有所下降;四是部分贷款增速有所控制,主要是房地产开发贷款和个人住房贷款增速双双回落。内地宏观经济持续改善,人行将维持现行中性偏紧的货币政策取向,金融去槓桿仍会推进。内地信贷需求仍然炽热,在信贷较紧情况下,企业通过发债融资和获得信贷的难度有所增加,企业选择转向信託及委託等融资方式,社会融资规模因而录得较大增幅。相对而言,在信贷环境较紧张的情况下,贷款息率有上升趋势,有利资金成本较低的大型银行改善息差水平。

全国乘联会公布3月份广义乘用车销量按年增长1.6%至196万辆,今年第一季累计销量556万辆,按年下跌1.7%。全国乘联会数据亦显示,3月份汽车销量中,SUV继续一枝独秀,按年增长18.4%。3月狭义乘用车销量按年增长2.9%至190万辆,第一季累计销量增速仍下滑1%。全国乘联会表示,乘用车销量受到春节提早、税费减免阶段性退出、韩系汽车销售偏弱以及近期消费不旺等因素的综合影响。从批发销量来看,全国乘联会数据显示,3月广义乘用车批发销量按年仅增1.4%,至209万辆。较往年12%左右的平均水平低约10多个点,说明市场压力超出厂家调控範围。3月底厂家库存按月增加11万台,经销商库存增加7万台,形成第一季的厂商持续增库存现象。踏入第二季,随车厂推出更多新车型号,前期购买力透支逐步纾缓,汽车销售有望回复中低单位数字增幅,另外市场亦关注个别车厂会否增加促销优惠,形成市场出现价格战的情况。

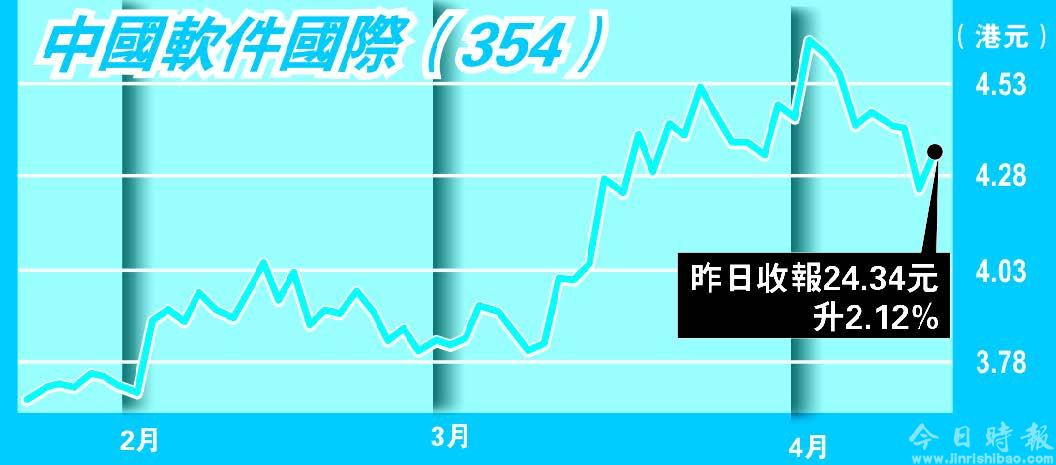

倡4.2元吸纳中软国际

个股方面,中软国际(354)去年收入上升32.3%至67.8亿元人民币,毛利亦增加32.3%至20.1亿元人民币,毛利率保持在29.7%水平,盈利更增长57.9%至4.4亿元人民币。公司日前与中国结算签订总部数据仓库系统应用开发维护项目合同,向中国结算提供大数据解决方案和技术开发服务,提高业务风险防範能力,并支撑未来与金融监管部门数据共享开放的需求。预期未来公司在证券行业将有更多业务机会。内地资金积极透过港股通吸纳公司股份,有助公司估值提升。建议于4.2元吸纳,上望5元,跌穿3.8元止蚀。

中国金洋资产管理董事总经理 郭家耀

(作者为证监会持牌人 逢周四刊出)

下一篇::【财技透析】国内股民经验幼嫩