交通银行香港分行环球金融市场部 袁沛仪

承继本栏上期提及,一众商品年初至今的表现各异,基本金属略落后于大市,但作为贵金属的黄金表现则抛离大市,那幺今文将推测一下其走势,看是否会与油价同见升幅。其实金价作为传统避险资产,要预测其前景难免会先观看近期风险事件。不过中美贸易关係反覆,英国大选虽然前景应见顺利,但始终仍存在变数,所以,与其预测事件结果,倒不如分析其他资本市场如何影响金价,从而推算其后市方向。

短期或回落但幅度不多

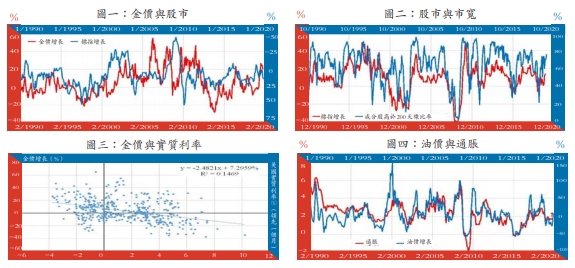

先看股市。按图一显示,美股按年增长与金价按年增长明显反比,前者略领先后者一个月左右。参考标指增长上月回升,料本月金价增长将放慢。然而要预测更远金价,则要先预测美股。美国消费及企业信心指数近月开始见小幅回落,但仍处于高位,估计未来一季业绩未见太差但难见明显增长,或限制美股后市表现。

参考技术指标,如市宽。图二显示,标指成分股高于200天线比率于标指增长同向,前者略领先后者两个月。按蓝线可见,标指成分股高于200天线比率自今年初以来反覆上升,目前更接近八成,估计标指增长短线仍有上升空间,前景未见太淡,但升幅难重返2018年高位。因此初步推测金价增长在未来两个月应见回落,但幅度不多。

通胀压力增储局难加息

另外,若资金放在银行存款或无风险的国债能稳取的利息减少下,持有黄金自然相对吸引,因此金价走势可参考利率前景。图三显示,实质利率与黄金增长呈反比,前者只领先后者一个月。要测实质利率,可参考通胀去向。

图四可见油价增长领先通胀一个月,若按红箭预示加上上文预测油价增长在未来三季持续上升,料美国通胀在短线将见上升压力。再综合联储局倾向短期维持利率不变下,估计实质利率将回落,利好金价增长。

综合上述,参考资本市场预示金价在未来两个月按年升幅不明显,估计仍受制于今年高位1560美元。不过投资者可观望中线(未来三季),在实质利率下行压力颇大下,支持金价2020年重拾明显升势。

下一篇::人行力保 币值稳定